INTRODUZIONE: Cosa sono le Opzioni?

Sono strumenti anche denominati derivati pericolosissimi da usare: hanno lasciato sul lastrico intere amministrazioni comunali e più vaste istituzioni della finanza mondiale.

La Crisi della Lehman Brothers, nata come crisi dei subprime (ovvero prestiti erogati senza garanzie) si è evoluta come crisi di liquidità e diventò crisi dei derivati/assicurazioni in quanto tali mutui subprime venivano cartolarizzati spezzettati ed inseriti in categorie di prodotti denominati in molti modi diversi tra cui CDO (collateralized debt obligations) che venivano puntualmente smaltiti agli investitori in diverse tranches (diverse a seconda del tipo di assemblaggio dei diversi CDO e dei rating – giudizi comprati dalle case assemblatrici).

Ovviamente, poi, alle case venditrici ed ai loro prodotti era correlata una “polizza assicurativa”.

Quindi rileviamo, sempre, il nesso/interconnessione tra Emittente, Veicolo di investimento e Assicurazione che è un tratto caratteristico del nostro sistema economico e finanziario.

Successe questo…

Quando tali prodotti vennero emessi il modello di rischi al quale sia il prodotto che la sua assicurazione faceva riferimento, era tale da prevedere una continua crescita del mercato immobiliare. Assurdo, ma per tutti gli anni presi in esame non vi era mai stato una diminuzione di tale mercato e dell’indotto ad esso legato. Purtroppo, come poi divenne chiaro, le cose possono cambiare e se l’America è stata per decenni una superpotenza industriale ed industrializzata, con il passare del tempo è arrivata al periodo/fenomeno della TRANSIZIONE DEMOGRAFICA ossia, dopo l’apice dell’industrializzazione non c’è un proseguimento di tale periodo per verdi pascoli e fiumi d’oro ma una vera implosione dovuta, tra l’altro, ad un cambiamento delle prospettive e della percezione del circostante, all’abbassamento – da ciò derivato – della natalità, che mina in profondità, seppure impercettibilmente, per lungo periodo, la stabilità del sistema sociale ed economico. Meno figli, società più vecchia, disallineamento del patto sociale tra chi paga le pensioni e chi le fruisce o, nella società americana tra chi ha il soldo e può permettersi tutto e chi non ce l’ha e vive di stenti.

Fatto sta che tali modelli si scontrarono con l’effettivo decremento delle compravendite immobiliari, ma nel momento in cui il mercato immobiliare si fermava, in pratica si fermava l’indotto sia sociale e lavorativo di chi era correlato alla costruzione delle case sia economico finanziario.

Quindi, con il calare del valore degli immobili conseguente al fatto che non c’era più richiesta di questi beni calava anche il valore intrinseco nei prodotti finanziari ad essi legati e tale calo divenne un abisso quando le grandi banche come Lehman si accorsero che il loro patrimonio non poteva che ripagare una esigua parte degli strumenti CDO emessi dalla banca e che, quindi, non avevano liquidità.

Allora le cose si complicarono perché la crisi che era nata come crisi subprime ed era diventata una crisi di liquidità diventò una crisi dei derivati intesi nella loro intima accezione di strumenti di assicurazione.

Infatti all’aumentare della percezione del rischio, dato dall’implosione del valore nominale di tali obbligazioni formate da sottostante CDO aumentava l’assicurazione che doveva essere pagata per assicurare l’emittente e, quindi, il prodotto.

Più o meno quello che successe in Grecia per i famosi Credit Default Swap ossia assicurazioni relative ad uno Stato pagate a banche private (e qui si dovrebbe aprire una discussione su come faccia una banca privata ad assicurare uno Stato).

Ma, e qui viene il bello, il problema dei prezzi di tali veicoli finanziari, legati tra l’altro ad istituzioni connesse alle banche emittenti e quasi mai emessi dalle stesse banche, non poteva non avere risvolti sulle assicurazioni stesse dei colossi bancari. Più si percepiva il pericolo, più l’assicurazione si alzava e, a certi punti di tensione (che potevano esser facilmente tangibili guardando il tasso di prestito interbancario) si arrivò anche grazie alla speculazione sull’incapacità delle assicurazioni di far pronte ai contratti assicurativi emessi.

Negli Stati Uniti d’America, Fannie Mae e Freddie Mac andarono totalmente alla deriva e se non fosse stato per l’intervento dello stato sarebbero state spazzate via. AIG, la più grande assicurazione americana ha rischiato il fallimento e si è salvata solo perché incorporata in BoA...

Ovviamente la ricaduta sulla società reale si ebbe secondo due direttrici: la prima secondo la quale i mutui non potendo essere più rimborsati fanno scendere il prezzo dei sottostanti finanziari; la seconda, l'implosione sociale ed economica determina l'esplosione della disoccupazione con la perdita del posto di lavoro che determina l'impossibilità di pagare le rate dei mutui e la conseguente confisca degli immobili che seppure rientrano in possesso dei costruttori non possono essere venuti per l'alta offerta e l'inesistente domanda. Il tutto genera una spirale perversa nella quale l'invenduto regna sovrano, il costruttore deve smettere di costruire perché non riesce a vendere per l'inesistente domanda e la troppa offerta che fa crollare i prezzi e quello che una volta era il compratore si ritrova senza casa e ad abitare in una tendopoli senza lavoro. Un incubo.

Il disastro era ad un passo.

Per dare un'idea della catastrofe e dell'implosione bancaria americana si veda: https://fdic.gov/bank/individual/failed/banklist.html

I derivati, quindi, altro non sono che assicurazioni su azioni o su indici; più in particolare si tratta di contratti di assicurazione di "un tot" di azioni o di “un tot” di punti di indice (al rialzo CALL o al ribasso PUT) in un determinato lasso di tempo.

Come si presentano

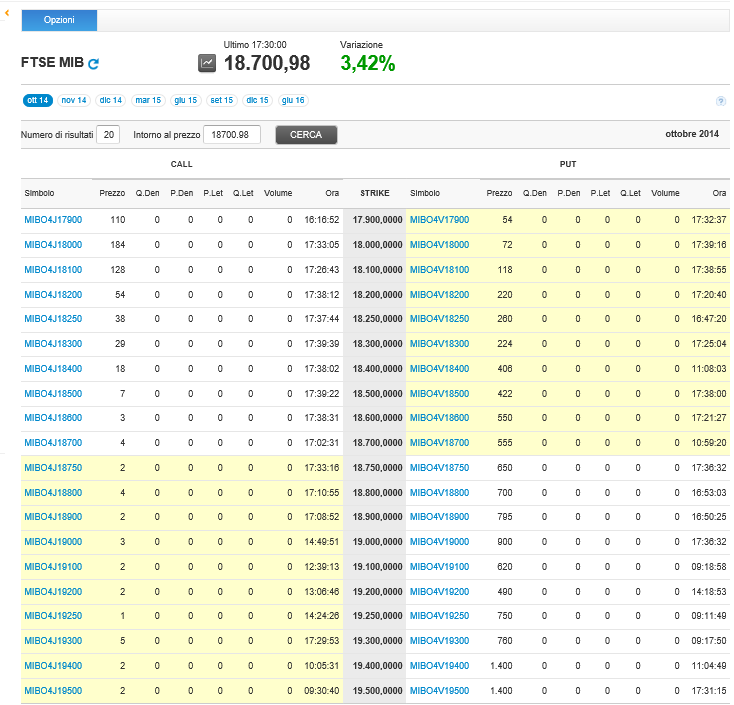

Esempio Opzioni su indice

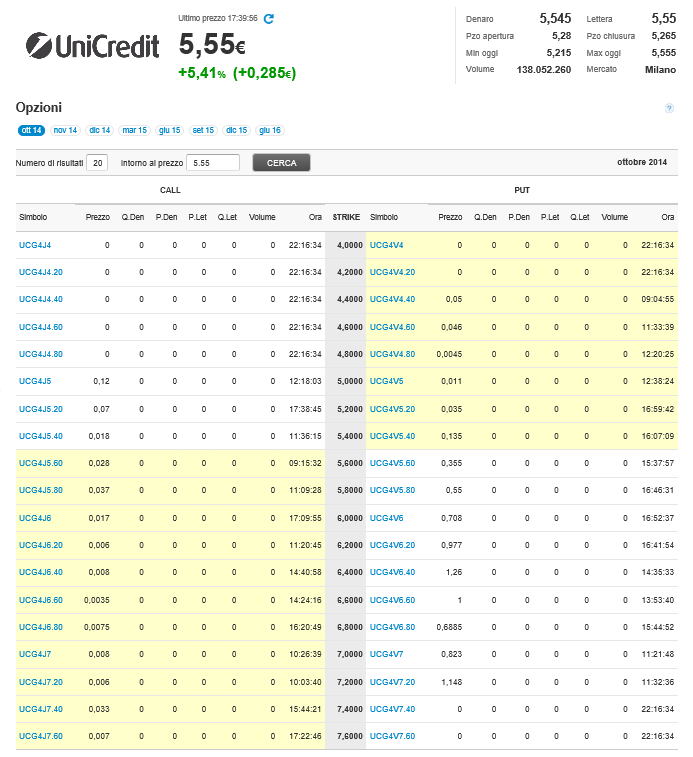

Esempio Opzioni su Azioni

Abbiamo, quindi, delle scadenze primo mese e poi trimestrali dal primo mese (carattere della temporalità dello opzioni) e poi vediamo due colonne denominate CALL e PUT.

Se studio un rialzo dell’azione comprerò una CALL, se mi dovessi posizionare per un ribasso acquisterò una PUT. Solitamente non è possibile vendere PUT e CALL allo scoperto (alcuni broker, però, permettono anche questa pratica) ossia, potrò generalmente vendere SOLO QUELLO CHE DETENGO IN PORTAFOGLIO. Per vendere una CALL dovrò essere detentore di esse e così per la vendita di una PUT.

Esistono delle strategie complesse nelle quali la compera di più opzioni su diversi strike di prezzo e diverse scadenze mi permette di sfruttare periodi in cui il collaterale (azione od indice) si muove in laterale. Generalmente una strategia di opzioni incorpora diverse scadenze, diversi strike e, a volte, presuppone la convivenza di PUT e CALL NELLO STESSO MOMENTO in portafoglio.

Andiamo a vedere, nel dettaglio, il menù Opzione

UCG5C6 indica una CALL scadenza MARZO 2015 a 6€ Ossia 1 contratto di assicurazione che ha come sottostante 1000 azioni UCG. Vediamo, poi le quantità presenti in denaro & lettera ed i relativi prezzi. Possiamo importare prezzo e quantità d’acquisto.

Nella logica di come sono nate le opzioni esse dovevano essere utilizzate come complemento alle azioni per compensare le perdite derivanti dalle oscillazioni di prezzo in negativo (se scende il prezzo dell’azione perdo sull’azione ma se integro con un contratto assicurativo PUT il valore rimane immutato a patto che io scelga i contratti in base al sottostante posseduto, ad uno strike lungo di prezzo – minor costo, e ad un tempo ragionevolmente esteso) oppure in positivo qualora mi posizionassi short sull’azione (se sale il prezzo dell’azione perdo sull’azione ma se integro con contratto CALL il valore rimane immutato a parità di condizioni come già spiegato).

Ma non è detto che si deva per forza possedere il sottostante. In altri termini posso detenere posizioni CALL e PUT su un titolo senza possedere alcuna azione del medesimo titolo.

Tutto quanto esposto vale anche per contratti sui vari indici.

A questo punto: acquistare una call 6€ Marzo2015 Unicredit significa acquistare una copertura assicurativa per 1000 azioni (quantità sottostante) dal punto esatto nella quale l'ho comprata (momento nel tempo) fino a 6 euro di strike per un periodo che va dal momento dell'acquisto alla scadenza di Marzo 2015. Vuol dire altresì che 1 Opzione mi assicura 1000 azioni. La leva finanziaria è influenzata, oltre che da questo rapporto anche dalla quantità di tempo che noi acquistiamo (scadenza). Possiamo, infatti acquistare Opzioni a scadenza mensile oppure trimestrale, semestrale ecc… quanto più tempo acquistiamo, tanto più spendiamo e tanto più abbiamo la possibilità di aggiustare eventuali errori determinati da acquisti errati rispetto alla fase di mercato. Prendere una put in un mercato rialzista, proprio per il carattere di leva estrema di questi strumenti, può portare a perdite estreme azzerando, a scadenza, nel caso non riuscissi a vendere l’opzione ad un prezzo congruo, il valore del capitale investito. La massima perdita, lavorando con le opzioni equivale al premio ossia il valore investito per prendere la nostra Opzione.

Perché uso anche, se non soprattutto, le Opzioni?

Penso che utilizzate in un modo il più possibile coerente con le condizioni di mercato offrono un rendimento con rischio minore rispetto ad altri strumenti come Fib e Minifib, il tempo è la chiave, come ben dice il Signor Generale e qui il rapporto rischio rendimento è ancora più chiaramente correlato al tempo (Strike/scadenza). Inoltre, il capitale utilizzato nel trade con opzioni è molto ridotto rispetto a Azioni/Fib/Minifib, quindi, il gain per unità investita è esponenziale.